ЙњМвЫАЮёзмОжЗЂВМСЫЁЖЙњМвЫАЮёзмОжЙигкжЇГжИіЬхЙЄЩЬЛЇИДЙЄИДвЕЕШЫАЪееїЪеЙмРэЪТЯюЕФЙЋИцЁЗЃЈЙњМвЫАЮёзмОжЙЋИц2020ФъЕк5КХЃЌвдЯТГЦ5КХЙЋИцЃЉЃЌУїШЗдіжЕЫАаЁЙцФЃФЩЫАШЫЩъБЈБэЃЈвдЯТГЦЩъБЈБэЃЉВПЗжЕїећФкШнЁЃЮЊЗНБуаЁЙцФЃФЩЫАШЫЧхЮњеЦЮеаТеўВпЃЌвдЯТНЋНсКЯЩъБЈжївЊБфЛЏЃЌвдАИР§ЗжЮіЕФаЮЪНЪсРэБОДЮдіжЕЫАаЁЙцФЃФЩЫАШЫ3%МѕАД1%еїЪеаТеўВпЪЕааКѓЩъБЈБэЕФЬюаДвЊЕуЁЃ

ББОЉЕиЧјФГЦѓвЕЮЊдіжЕЫАаЁЙцФЃФЩЫАШЫЃЌЬсЙЉТУгЮЗўЮёВЂЯэЪмВюЖюеїЫАеўВпЃЌбЁдё1ИіМОЖШЮЊФЩЫАЦкЯоЁЃ2020Фъ1дТЗнЬсЙЉТУгЮЗўЮёШЁЕУКЌЫАЪеШы20.30ЭђдЊЃЌЦфжаАДеўВпЙцЖЈПЩПлГ§Н№Жю10ЭђдЊЁЃ1дТЪеШыЙВПЊОпСНеХЗЂЦБЃЌЦфжагЩЫАЮёЛњЙиДњПЊдіжЕЫАзЈгУЗЂЦБвЛеХЃЌЦБУцН№Жю10ЭђдЊЃЌЫАЖю0.30ЭђдЊЃЌВЂЭЌЪБдЄНЩЫАПю0.30ЭђдЊЃЛздааПЊОпдіжЕЫАЦеЭЈЗЂЦБвЛеХЃЌМлЫАКЯМЦЮЊ10ЭђдЊЁЃ2дТЗнЬсЙЉТУгЮЗўЮёШЁЕУКЌЫАЪеШы23.45ЭђдЊЃЌЦфжаАДеўВпЙцЖЈПЩПлГ§Н№Жю8ЭђдЊЃЌПЊОпдіжЕЫАЦеЭЈЗЂЦБЃЛ3дТЗнЬсЙЉТУгЮЗўЮёШЁЕУКЌЫАЪеШы15.10ЭђдЊЃЌЦфжаАДеўВпЙцЖЈПЩПлГ§Н№Жю5ЭђдЊЃЌЮДПЊОпЗЂЦБЁЃМйЩшПлГ§ЖюЮоЦкГѕгрЖюЁЃ

ИљОн2020Фъ13КХЙЋИцЙцЖЈЁАзд2020Фъ3дТ1ШежС5дТ31ШеЃЌГ§КўББЪЁЭтЃЌЦфЫћЪЁЁЂзджЮЧјЁЂжБЯНЪаЕФдіжЕЫАаЁЙцФЃФЩЫАШЫЃЌЪЪгУ3%еїЪеТЪЕФгІЫАЯњЪлЪеШыЃЌМѕАД1%еїЪеТЪеїЪедіжЕЫАЁБЃЌМА5КХЙЋИцЕквЛЬѕЙцЖЈЁАдіжЕЫАаЁЙцФЃФЩЫАШЫШЁЕУгІЫАЯњЪлЪеШыЃЌФЩЫАвхЮёЗЂЩњЪБМфдк2020Фъ2дТЕзвдЧАЃЌЪЪгУ3%еїЪеТЪеїЪедіжЕЫАЕФЃЌАДее3%еїЪеТЪПЊОпдіжЕЫАЗЂЦБЃЛФЩЫАвхЮёЗЂЩњЪБМфдк2020Фъ3дТ1ШежС5дТ31ШеЃЌЪЪгУМѕАД1%еїЪеТЪеїЪедіжЕЫАЕФЃЌАДее1%еїЪеТЪПЊОпдіжЕЫАЗЂЦБЁБЃЌИУЦѓвЕ2020Фъ1дТМА2дТШЁЕУЪеШыЪЪгУВюЖюПлГ§КѓАД3%еїЪеТЪеїЪедіжЕЫАЃЌПЊОпЗЂЦБбЁдё3%еїЪеТЪЃЌ3дТШЁЕУЪеШыВюЖюПлГ§КѓПЩМѕАД1%еїЪеТЪеїЪедіжЕЫАЁЃИљОн5КХЙЋИцЕкЖўЬѕМАЕкШ§ЬѕЙцЖЈЁАМѕАД1%еїЪеТЪеїЪедіжЕЫАЕФЃЌАДЯТСаЙЋЪНМЦЫуЯњЪлЖюЃКЯњЪлЖю=КЌЫАЯњЪлЖю/ЃЈ1+1%ЃЉЁБЁЂЁАМѕАД1%еїЪеТЪеїЪедіжЕЫАЕФЯњЪлЖюгІЕБЬюаДдкЁЖдіжЕЫАФЩЫАЩъБЈБэЃЈаЁЙцФЃФЩЫАШЫЪЪгУЃЉЁЗЁАгІеїдіжЕЫАВЛКЌЫАЯњЪлЖюЃЈ3%еїЪеТЪЃЉЁБЯргІРИДЮЃЌЖдгІМѕеїЕФдіжЕЫАгІФЩЫАЖюАДЯњЪлЖюЕФ2%МЦЫуЬюаДдкЁЖдіжЕЫАФЩЫАЩъБЈБэ(аЁЙцФЃФЩЫАШЫЪЪгУ)ЁЗЁАБОЦкгІФЩЫАЖюМѕеїЖюЁБМАЁЖдіжЕЫАМѕУтЫАЩъБЈУїЯИБэЁЗМѕЫАЯюФПЯргІРИДЮЁБЁЂЁАЁЖдіжЕЫАФЩЫАЩъБЈБэ(аЁЙцФЃФЩЫАШЫЪЪгУ)ИНСазЪСЯЁЗЕк8РИЁАВЛКЌЫАЯњЪлЖюЁБМЦЫуЙЋЪНЕїећЮЊЃКЕк8РИ=Ек7РИЁТЃЈ1+еїЪеТЪЃЉЁБЃЌИУЦѓвЕ2020ФъвЛМОЖШВюЖюПлГ§КѓВЛКЌЫАЯњЪлЖю=ЃЈ203000-100000ЃЉЁТЃЈ1+3%ЃЉ+ЃЈ234500-80000ЃЉЁТЃЈ1+3%ЃЉ+ЃЈ151000-50000ЃЉЁТЃЈ1+1%ЃЉ=350000ЃЈдЊЃЉЃЌМѕеїЕФдіжЕЫАгІФЩЫАЖю=МѕАД1%еїЪеТЪеїЪедіжЕЫАЕФВЛКЌЫАЯњЪлЖюЁС2%ЃЌИљОнВЦЫАЁВ2016ЁГ36КХЮФМўЙцЖЈЃЌЪдЕуФЩЫАШЫЬсЙЉТУгЮЗўЮёЃЌПЩвдбЁдёвдШЁЕУЕФШЋВПМлПюКЭМлЭтЗбгУЃЌПлГ§ЯђТУгЮЗўЮёЙКТђЗНЪеШЁВЂжЇИЖИјЦфЫћЕЅЮЛЛђепИіШЫЕФзЁЫоЗбЁЂВЭвћЗбЁЂНЛЭЈЗбЁЂЧЉжЄЗбЁЂУХЦБЗбКЭжЇИЖИјЦфЫћНгЭХТУгЮЦѓвЕЕФТУгЮЗбгУКѓЕФгрЖюЮЊЯњЪлЖю,вђДЫЃЌМѕеїЕФдіжЕЫАгІФЩЫАЖю=ЃЈ151000-50000ЃЉЁТЃЈ1+1%ЃЉЁС2%=2000ЃЈдЊЃЉЁЃИљОн2019Фъ13КХЙЋИцеўВпЙцЖЈЁА2019Фъ1дТ1ШежС2021Фъ12дТ31ШеаЁЙцФЃФЩЫАШЫЗЂЩњдіжЕЫАгІЫАЯњЪлааЮЊЃЌКЯМЦдТЯњЪлЖюЮДГЌЙ§10ЭђдЊЃЈвд1ИіМОЖШЮЊ1ИіФЩЫАЦкЕФЃЌМОЖШЯњЪлЖюЮДГЌЙ§30ЭђдЊЃЉЕФЃЌУтеїдіжЕЫАЁЃЁБЃЌМАЁЖЙњМвЫАЮёзмОж ЙигкаЁЙцФЃФЩЫАШЫУтеїдіжЕЫАеўВпгаЙиеїЙмЮЪЬтЕФЙЋИцЁЗЃЈЙњМвЫАЮёзмОжЙЋИц2019ФъЕк4КХЃЌвдЯТГЦ4КХЙЋИцЃЉЕкЖўЬѕЙцЖЈЁАЪЪгУдіжЕЫАВюЖюеїЫАеўВпЕФаЁЙцФЃФЩЫАШЫЃЌвдВюЖюКѓЕФЯњЪлЖюШЗЖЈЪЧЗёПЩвдЯэЪмБОЙЋИцЙцЖЈЕФУтеїдіжЕЫАеўВпЁЃЁБИУФЩЫАШЫ2020ФъвЛМОЖШВюЖюКѓЕФЯњЪлЖюЮЊ35ЭђдЊЃЌГЌЙ§30ЭђдЊЃЌВЛПЩвдЯэЪмаЁЮЂЦѓвЕУтеїдіжЕЫАгХЛнеўВпЁЃ

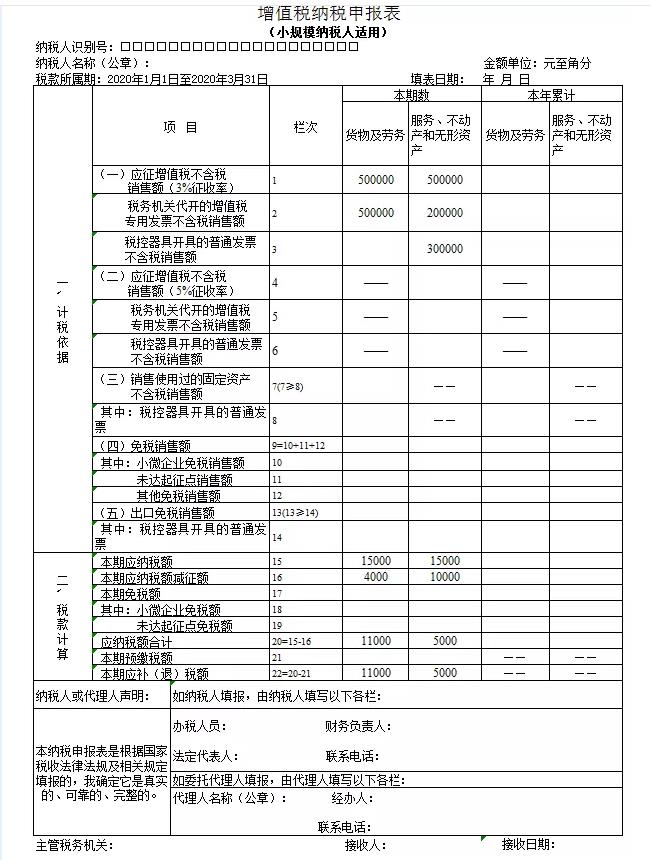

1.ЁЖВюЖюеїЫАаЁЙцФЃФЩЫАШЫФЩЫАЩъБЈИЈжњЬюБЈЙЄОпЁЗЃЈБОБэНіЪЪгУББОЉЕиЧјЕчзгЫАЮёОжЬюБЈЃЉЕк2ааЁА3%еїЪеТЪЕФЗўЮёЁЂВЛЖЏВњКЭЮоаЮзЪВњЁБЃК

БОааЁАПЊОпдіжЕЫАзЈгУЗЂЦБЁБЁАЯњЪлЖюЁБСа=100000ЃЈдЊЃЉБОааЁАПЊОпдіжЕЫАзЈгУЗЂЦБЁБЁАЯњЯюЃЈгІФЩЃЉЫАЖюЁБСа=3000ЃЈдЊЃЉБОааЁАПЊОпдіжЕЫАЦеЭЈЗЂЦБЁБЁАЯњЪлЖюЁБСа=ЃЈ100000+234500ЃЉЁТЃЈ1+3%ЃЉ=324757.28ЃЈдЊЃЉБОааЁАПЊОпдіжЕЫАЦеЭЈЗЂЦБЁБЁАЯњЯю(гІФЩЃЉЫАЖюЁБСа=324757.28ЁС3%=9742.72ЃЈдЊЃЉБОааЁАЮДПЊОпЗЂЦБЁБЁАЯњЪлЖюЁБСа=151000ЁТЃЈ1+1%ЃЉ=149504.95ЃЈдЊЃЉБОааЁАЮДПЊОпЗЂЦБЁБЁАЯњЯюЃЈгІФЩЃЉЫАЖюЁБСа=149504.95ЁС1%=1495.05ЃЈдЊЃЉБОааЁАКЯМЦЁБЁАЯњЪлЖюЁБ=100000+324757.28+149504.95=574262.23ЃЈдЊЃЉБОааЁАКЯМЦЁБЁАгІФЩЫАЖюЁБ=3000+9742.72+1495.05=14237.77ЃЈдЊЃЉБОааЁАКЯМЦЁБЁАМлЫАКЯМЦЁБ=574262.23+14237.77=588500ЃЈдЊЃЉБОааЁАЗўЮёЁЂВЛЖЏВњКЭЮоаЮзЪВњПлГ§ЯюФПБОЦкЪЕМЪПлГ§Н№ЖюЁБ=100000+80000+50000=230000ЃЈдЊЃЉБОааЁАПлГ§КѓЁБЁАКЌЫАЃЈУтЫАЃЉЯњЪлЖюЁБ=358500ЃЈдЊЃЉБОааЁАПлГ§КѓЁБЁАгІФЩЫАЖюЁБ=ЃЈ203000-100000ЃЉЁТЃЈ1+3%ЃЉЁС3%+ЃЈ234500-80000ЃЉЁТЃЈ1+3%ЃЉЁС3%+ЃЈ151000-50000ЃЉЁТЃЈ1+1%ЃЉЁС1%=3000+4500+1000=8500ЃЈдЊЃЉИУЦѓвЕ2020ФъвЛМОЖШЃЈЫАПюЫљЪєЦкЃЉЁЖВюЖюеїЫАаЁЙцФЃФЩЫАШЫФЩЫАЩъБЈИЈжњЬюБЈЙЄОпЁЗЬюБЈШчЯТЫљЪОЃК

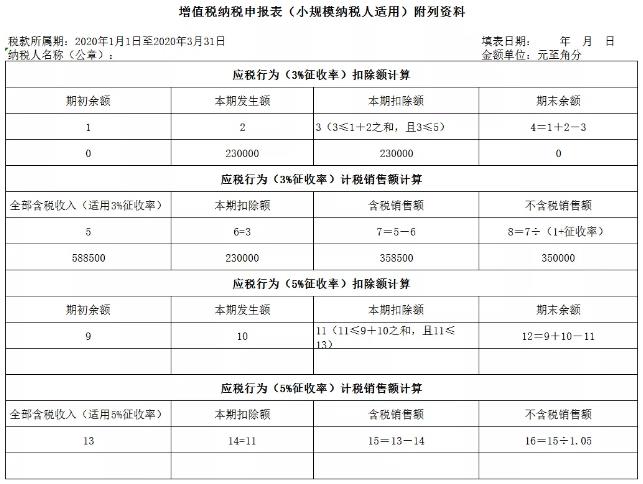

2.ЁЖдіжЕЫАФЩЫАЩъБЈБэЃЈаЁЙцФЃФЩЫАШЫЪЪгУЃЉИНСазЪСЯЁЗЃКЕк1РИЁАгІЫАааЮЊЃЈ3%еїЪеТЪЃЉПлГ§ЖюМЦЫуЁБЁАЦкГѕгрЖюЁБ=0ЃЈдЊЃЉЕк2РИЁАгІЫАааЮЊЃЈ3%еїЪеТЪЃЉПлГ§ЖюМЦЫуЁБЁАБОЦкЗЂЩњЖюЁБ=230000ЃЈдЊЃЉЕк3РИЁАгІЫАааЮЊЃЈ3%еїЪеТЪЃЉПлГ§ЖюМЦЫуЁБЁАБОЦкПлГ§ЖюЁБ=230000ЃЈдЊЃЉЕк4РИЁАгІЫАааЮЊЃЈ3%еїЪеТЪЃЉПлГ§ЖюМЦЫуЁБЁАЦкФЉгрЖюЁБ=230000-230000=0ЃЈдЊЃЉЕк5РИЁАгІЫАааЮЊЃЈ3%еїЪеТЪЃЉМЦЫАЯњЪлЖюМЦЫуЁБЁАШЋВПКЌЫАЪеШыЃЈЪЪгУ3%еїЪеТЪЃЉЁБ=588500ЃЈдЊЃЉЕк6РИЁАгІЫАааЮЊЃЈ3%еїЪеТЪЃЉМЦЫАЯњЪлЖюМЦЫуЁБЁАБОЦкПлГ§ЖюЁБ=230000ЃЈдЊЃЉЕк7РИЁАгІЫАааЮЊЃЈ3%еїЪеТЪЃЉМЦЫАЯњЪлЖюМЦЫуЁБЁАКЌЫАЯњЪлЖюЁБ=588500-230000=358500ЃЈдЊЃЉЕк8РИЁАгІЫАааЮЊЃЈ3%еїЪеТЪЃЉМЦЫАЯњЪлЖюМЦЫуЁБЁАВЛКЌЫАЯњЪлЖюЁБ=ЃЈ203000-100000ЃЉЁТЃЈ1+3%ЃЉ+ЃЈ234500-80000ЃЉЁТЃЈ1+3%ЃЉ+(151000-50000ЃЉЁТЃЈ1+1%ЃЉ=350000ЃЈдЊЃЉИУЦѓвЕ2020ФъвЛМОЖШЃЈЫАПюЫљЪєЦкЃЉЁЖдіжЕЫАФЩЫАЩъБЈБэЃЈаЁЙцФЃФЩЫАШЫЪЪгУ)ИНСазЪСЯЁЗЬюБЈШчЯТЫљЪОЃК

ашвЊзЂвтЕФЪЧЃКЕк8РИВЛКЌЫАЯњЪлЖю+ВюЖюИЈжњЙЄОпЕк2ааЁА3%еїЪеТЪЕФЗўЮёЁЂВЛЖЏВњКЭЮоаЮзЪВњЁБ ЁАПлГ§КѓЁБЁАгІФЩЫАЖюЁБ=ВюЖюИЈжњЙЄОпЕк2ааЁА3%еїЪеТЪЕФЗўЮёЁЂВЛЖЏВњКЭЮоаЮзЪВњЁБ ЁАПлГ§КѓЁБЁАКЌЫАЃЈУтЫАЃЉЯњЪлЖюЁБЁЃ3.ЁЖдіжЕЫАМѕУтЫАЩъБЈУїЯИБэЁЗЃКЕк2ааЁАМѕЫАаджЪДњТыМАУћГЦЁБбЁдёЁА0001011608|SXA031901121ЖдКўББЪЁЭтЕФаЁЙцФЃФЩЫАШЫМѕАД1%еїЪеТЪеїЪедіжЕЫАЁБЕк2ааЁАБОЦкЗЂЩњЖюЁБ=ЃЈ151000-50000ЃЉЁТЃЈ1+1%ЃЉЁС2%=2000ЃЈдЊЃЉЕк2ааЁАБОЦкгІЕжМѕЫАЖюЁБ=ЁАЦкГѕгрЖюЁБ+ЁАБОЦкЗЂЩњЖюЁБ=0+2000=2000ЃЈдЊЃЉЕк2ааЁАБОЦкЪЕМЪЕжМѕЫАЖюЁБИљОнЬюБэЫЕУїЙцЖЈЃЌаЁЙцФЃФЩЫАШЫЬюаДЪБЃЌЕк1ааЁАКЯМЦЁББОСаЪ§=ЩъБЈБэжїБэЕк16РИЁАБОЦкгІФЩЫАЖюМѕеїЖюЁБЁАБОЦкЪ§ЁБЃЌЖјЩъБЈБэжїБэЕк16РИЁАБОЦкгІФЩЫАЖюМѕеїЖюЁБЁАБОЦкЪ§ЁБаЁгкЛђЕШгкЕк15РИЁАБОЦкгІФЩЫАЖюЁБЪБЃЌАДБОЦкМѕеїЖюЪЕМЪЬюаДЃЛЕББОЦкМѕеїЖюДѓгкЕк15РИЁАБОЦкгІФЩЫАЖюЁБЪБЃЌАДБОЦкЕк15РИЬюаДЃЌБОЦкМѕеїЖюВЛзуЕжМѕВПЗжНсзЊЯТЦкМЬајЕжМѕЁЃИУФЩЫАШЫЕБЦкНігаДЫвЛЯюМѕеїЯюФПЃЌЩъБЈБэжїБэЕк15РИ=10500ЃЌДѓгк2000ЃЌвђДЫЕк2ааЁАБОЦкЪЕМЪЕжМѕЫАЖюЁБ=2000ЃЈдЊЃЉЁЃИУЦѓвЕ2020ФъвЛМОЖШЃЈЫАПюЫљЪєЦкЃЉЁЖдіжЕЫАМѕУтЫАЩъБЈУїЯИБэЁЗЬюБЈШчЯТЫљЪОЃК

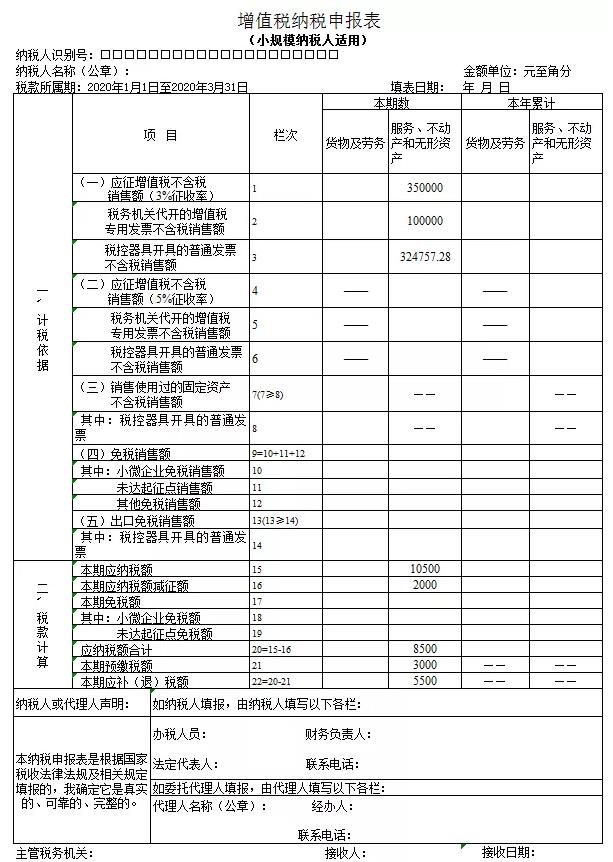

4.ЁЖдіжЕЫАФЩЫАЩъБЈБэЃЈаЁЙцФЃФЩЫАШЫЪЪгУЃЉЁЗЃКИУЦѓвЕЬсЙЉТУгЮЗўЮёгІЬюаДжСЁАЗўЮёЁЂВЛЖЏВњКЭЮоаЮзЪВњЁБСаЖдгІЕФЯрЙиРИДЮЁЃЕк1РИЁА гІеїдіжЕЫАВЛКЌЫАЯњЪлЖюЃЈ3%еїЪеТЪЃЉЁБ=ИНСазЪСЯЕк8РИЁАгІЫАааЮЊЃЈ3%еїЪеТЪЃЉМЦЫАЯњЪлЖюМЦЫуЁБЁАВЛКЌЫАЯњЪлЖюЁБ350000ЃЈдЊЃЉЕк2РИЁА ЫАЮёЛњЙиДњПЊЕФдіжЕЫАзЈгУЗЂЦБВЛКЌЫАЯњЪлЖюЁБ=100000ЃЈдЊЃЉЕк3РИЁАЫАПиЦїОпПЊОпЕФЦеЭЈЗЂЦБВЛКЌЫАЯњЪлЖюЁБ=324757.28ЃЈдЊЃЉЕк15РИЁАБОЦкгІФЩЫАЖюЁБ=350000ЁС3%=10500ЃЈдЊЃЉЕк16РИЁАБОЦкгІФЩЫАЖюМѕеїЖюЁБ=2000ЃЈдЊЃЉЕк20РИЁАгІФЩЫАЖюКЯМЦЁБ=10500-2000=8500ЃЈдЊЃЉЕк21РИЁАБОЦкдЄНЩЫАЖюЁБ=3000ЃЈдЊЃЉЕк22РИЁАБОЦкгІВЙЃЈЭЫЃЉЫАЖюЁБ=8500-3000=5500ЃЈдЊЃЉИУЦѓвЕ2020ФъвЛМОЖШЃЈЫАПюЫљЪєЦкЃЉЁЖдіжЕЫАФЩЫАЩъБЈБэЃЈаЁЙцФЃФЩЫАШЫЪЪгУ)ЁЗЬюБЈШчЯТЫљЪОЃК

ИУЦѓвЕ2020ФъвЛМОЖШЙВашНЩФЩдіжЕЫА8500дЊЃЌДњПЊЗЂЦБЪБвбдЄНЩдіжЕЫА3000дЊЃЌЩъБЈКѓШдашНЩФЩдіжЕЫА5500дЊЁЃ

ББОЉЕиЧјФГЦѓвЕЮЊдіжЕЫАаЁЙцФЃФЩЫАШЫЃЌЬсЙЉТУгЮЗўЮёЃЌбЁдё1ИіМОЖШЮЊФЩЫАЦкЯоЁЃ2020Фъ1дТЗнЬсЙЉТУгЮЗўЮёШЁЕУКЌЫАЪеШы20.30ЭђдЊЃЌЦфжаАДеўВпЙцЖЈПЩПлГ§Н№Жю10ЭђдЊЃЌПЊОпдіжЕЫАЦеЭЈЗЂЦБЃЛ2дТЗнЬсЙЉТУгЮЗўЮёШЁЕУКЌЫАЪеШы10.15ЭђдЊЃЌЦфжаАДеўВпЙцЖЈПЩПлГ§Н№Жю5ЭђдЊЃЌПЊОпдіжЕЫАЦеЭЈЗЂЦБЃЛ3дТЗнЬсЙЉТУгЮЗўЮёШЁЕУКЌЫАЪеШы15.10ЭђдЊЃЌЦфжаАДеўВпЙцЖЈПЩПлГ§Н№Жю5ЭђдЊЃЌЮДПЊОпЗЂЦБЁЃМйЩшПлГ§ЖюЮоЦкГѕгрЖюЁЃ

ИљОн2020Фъ13КХЙЋИцЙцЖЈЁАзд2020Фъ3дТ1ШежС5дТ31ШеЃЌГ§КўББЪЁЭтЃЌЦфЫћЪЁЁЂзджЮЧјЁЂжБЯНЪаЕФдіжЕЫАаЁЙцФЃФЩЫАШЫЃЌЪЪгУ3%еїЪеТЪЕФгІЫАЯњЪлЪеШыЃЌМѕАД1%еїЪеТЪеїЪедіжЕЫАЁБЃЌМА5КХЙЋИцЕквЛЬѕЙцЖЈЁАдіжЕЫАаЁЙцФЃФЩЫАШЫШЁЕУгІЫАЯњЪлЪеШыЃЌФЩЫАвхЮёЗЂЩњЪБМфдк2020Фъ2дТЕзвдЧАЃЌЪЪгУ3%еїЪеТЪеїЪедіжЕЫАЕФЃЌАДее3%еїЪеТЪПЊОпдіжЕЫАЗЂЦБЃЛФЩЫАвхЮёЗЂЩњЪБМфдк2020Фъ3дТ1ШежС5дТ31ШеЃЌЪЪгУМѕАД1%еїЪеТЪеїЪедіжЕЫАЕФЃЌАДее1%еїЪеТЪПЊОпдіжЕЫАЗЂЦБЁБЃЌИУЦѓвЕ2020Фъ1дТМА2дТШЁЕУЪеШыЪЪгУВюЖюПлГ§КѓАД3%еїЪеТЪеїЪедіжЕЫАЃЌПЊОпдіжЕЫАЦеЭЈЗЂЦБбЁдё3%еїЪеТЪЃЌ3дТШЁЕУЪеШыВюЖюПлГ§КѓПЩМѕАД1%еїЪеТЪеїЪедіжЕЫАЁЃ

ИљОн5КХЙЋИцЕкЖўЬѕМАЕкШ§ЬѕЙцЖЈЁАМѕАД1%еїЪеТЪеїЪедіжЕЫАЕФЃЌАДЯТСаЙЋЪНМЦЫуЯњЪлЖюЃКЯњЪлЖю=КЌЫАЯњЪлЖю/ЃЈ1+1%ЃЉЁБЁЂЁАМѕАД1%еїЪеТЪеїЪедіжЕЫАЕФЯњЪлЖюгІЕБЬюаДдкЁЖдіжЕЫАФЩЫАЩъБЈБэЃЈаЁЙцФЃФЩЫАШЫЪЪгУЃЉЁЗЁАгІеїдіжЕЫАВЛКЌЫАЯњЪлЖюЃЈ3%еїЪеТЪЃЉЁБЯргІРИДЮЃЌЖдгІМѕеїЕФдіжЕЫАгІФЩЫАЖюАДЯњЪлЖюЕФ2%МЦЫуЬюаДдкЁЖдіжЕЫАФЩЫАЩъБЈБэЃЈаЁЙцФЃФЩЫАШЫЪЪгУЃЉЁЗЁАБОЦкгІФЩЫАЖюМѕеїЖюЁБМАЁЖдіжЕЫАМѕУтЫАЩъБЈУїЯИБэЁЗМѕЫАЯюФПЯргІРИДЮЁБЃЌИУЦѓвЕ2020ФъвЛМОЖШЯњЪлЖю=(203000-100000)ЁТЃЈ1+3%ЃЉ+ЃЈ101500-50000ЃЉЁТЃЈ1+3%ЃЉ+ЃЈ151000-50000ЃЉЁТЃЈ1+1%ЃЉ=250000ЃЈдЊЃЉЁЃИљОн2019Фъ13КХЙЋИцеўВпЙцЖЈЁА2019Фъ1дТ1ШежС2021Фъ12дТ31ШеаЁЙцФЃФЩЫАШЫЗЂЩњдіжЕЫАгІЫАЯњЪлааЮЊЃЌКЯМЦдТЯњЪлЖюЮДГЌЙ§10ЭђдЊЃЈвд1ИіМОЖШЮЊ1ИіФЩЫАЦкЕФЃЌМОЖШЯњЪлЖюЮДГЌЙ§30ЭђдЊЃЉЕФЃЌУтеїдіжЕЫАЁЃЁБЃЌМА4КХЙЋИцЕкЖўЬѕЙцЖЈЁАЪЪгУдіжЕЫАВюЖюеїЫАеўВпЕФаЁЙцФЃФЩЫАШЫЃЌвдВюЖюКѓЕФЯњЪлЖюШЗЖЈЪЧЗёПЩвдЯэЪмБОЙЋИцЙцЖЈЕФУтеїдіжЕЫАеўВпЁЃЁБИУФЩЫАШЫ2020ФъвЛМОЖШВюЖюКѓЕФЯњЪлЖюЮЊ25ЭђдЊЃЌЮДГЌЙ§30ЭђдЊЃЌЗћКЯеўВпЙцЖЈЃЌПЩвдЯэЪмУтеїдіжЕЫАгХЛнеўВпЁЃашвЊзЂвтЕФЪЧЃЌМЦЫуаЁЮЂЦѓвЕУтЫАЯњЪлЖюЖдгІЕФаЁЮЂУтЫАЖюЪБШдгІАДее3%еїЪеТЪМЦЫуЁЃвђДЫЃЌИУФЩЫАШЫБОЦкаЁЮЂЦѓвЕУтЫАЯњЪлЖю=250000дЊЃЌаЁЮЂУтЫАЖю=250000ЁС3%=7500дЊЁЃ

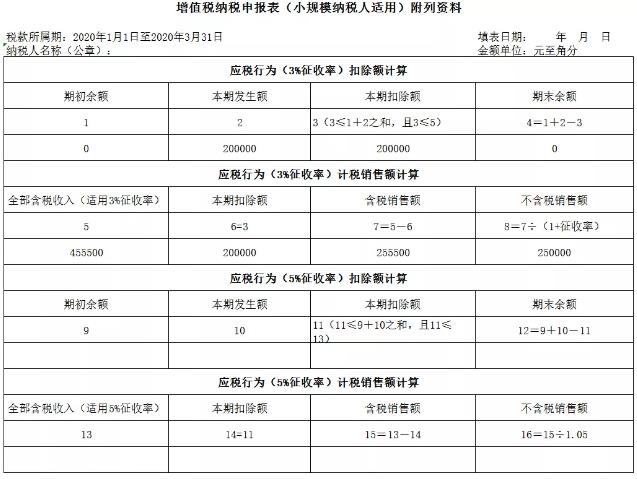

1.ЁЖВюЖюеїЫАаЁЙцФЃФЩЫАШЫФЩЫАЩъБЈИЈжњЬюБЈЙЄОпЁЗЃЈБОБэНіЪЪгУББОЉЕиЧјЕчзгЫАЮёОжЬюБЈЃЉЕк2ааЁА3%еїЪеТЪЕФЗўЮёЁЂВЛЖЏВњКЭЮоаЮзЪВњЁБЃКБОааЁАПЊОпдіжЕЫАЦеЭЈЗЂЦБЁБЁАЯњЪлЖюЁБСа=ЃЈ203000+101500ЃЉЁТЃЈ1+3%ЃЉ=295631.07ЃЈдЊЃЉБОааЁАПЊОпдіжЕЫАЦеЭЈЗЂЦБЁБЁАЯњЯюЃЈгІФЩЃЉЫАЖюЁБСа=295631.07ЁС3%=8868.93ЃЈдЊЃЉБОааЁАЮДПЊОпЗЂЦБЁБЁАЯњЪлЖюЁБСа=151000ЁТЃЈ1+1%ЃЉ=149504.95ЃЈдЊЃЉБОааЁАЮДПЊОпЗЂЦБЁБЁАЯњЯюЃЈгІФЩЃЉЫАЖюЁБСа=149504.95ЁС1%=1495.05ЃЈдЊЃЉБОааЁАКЯМЦЁБЁАЯњЪлЖюЁБ=295631.07+149504.95=445136.02ЃЈдЊЃЉБОааЁАКЯМЦЁБЁАгІФЩЫАЖюЁБ=8868.93+1495.05=10363.98ЃЈдЊЃЉБОааЁАКЯМЦЁБЁАМлЫАКЯМЦЁБ=445136.02+10363.98=455500ЃЈдЊЃЉБОааЁАЗўЮёЁЂВЛЖЏВњКЭЮоаЮзЪВњПлГ§ЯюФПБОЦкЪЕМЪПлГ§Н№ЖюЁБ=100000+50000+50000=200000ЃЈдЊЃЉБОааЁАПлГ§КѓЁБЁАКЌЫАЃЈУтЫАЃЉЯњЪлЖюЁБ=255500ЃЈдЊЃЉБОааЁАПлГ§КѓЁБЁАгІФЩЫАЖюЁБ=ЃЈ203000-100000ЃЉЁТЃЈ1+3%ЃЉЁС3%+ЃЈ101500-50000ЃЉЁТЃЈ1+3%ЃЉЁС3%+ЃЈ151000-50000ЃЉЁТЃЈ1+1%ЃЉЁС1%=3000+1500+1000=5500ЃЈдЊЃЉИУЦѓвЕ2020ФъвЛМОЖШЃЈЫАПюЫљЪєЦкЃЉЁЖВюЖюеїЫАаЁЙцФЃФЩЫАШЫФЩЫАЩъБЈИЈжњЬюБЈЙЄОпЁЗЬюБЈШчЯТЫљЪОЃК

2.ЁЖдіжЕЫАФЩЫАЩъБЈБэЃЈаЁЙцФЃФЩЫАШЫЪЪгУЃЉИНСазЪСЯЁЗЃКЕк1РИЁАгІЫАааЮЊЃЈ3%еїЪеТЪЃЉПлГ§ЖюМЦЫуЁБЁАЦкГѕгрЖюЁБ=0ЃЈдЊЃЉЕк2РИЁАгІЫАааЮЊ(3%еїЪеТЪЃЉПлГ§ЖюМЦЫуЁБЁАБОЦкЗЂЩњЖюЁБ=200000ЃЈдЊЃЉЕк3РИЁАгІЫАааЮЊЃЈ3%еїЪеТЪЃЉПлГ§ЖюМЦЫуЁБЁАБОЦкПлГ§ЖюЁБ=200000ЃЈдЊЃЉЕк4РИЁАгІЫАааЮЊЃЈ3%еїЪеТЪЃЉПлГ§ЖюМЦЫуЁБЁАЦкФЉгрЖюЁБ=200000-200000=0ЃЈдЊЃЉЕк5РИЁАгІЫАааЮЊЃЈ3%еїЪеТЪЃЉМЦЫАЯњЪлЖюМЦЫуЁБЁАШЋВПКЌЫАЪеШы(ЪЪгУ3%еїЪеТЪ)ЁБ=455500ЃЈдЊЃЉЕк6РИЁАгІЫАааЮЊЃЈ3%еїЪеТЪЃЉМЦЫАЯњЪлЖюМЦЫуЁБЁАБОЦкПлГ§ЖюЁБ=200000ЃЈдЊЃЉЕк7РИЁАгІЫАааЮЊ(3%еїЪеТЪЃЉМЦЫАЯњЪлЖюМЦЫуЁБЁАКЌЫАЯњЪлЖюЁБ=455500-200000=255500ЃЈдЊЃЉЕк8РИЁАгІЫАааЮЊЃЈ3%еїЪеТЪЃЉМЦЫАЯњЪлЖюМЦЫуЁБЁАВЛКЌЫАЯњЪлЖюЁБ=ЃЈ203000-100000ЃЉЁТЃЈ1+3%ЃЉ+ЃЈ101500-50000ЃЉЁТЃЈ1+3%ЃЉ+ЃЈ151000-50000ЃЉЁТЃЈ1+1%ЃЉ=250000ЃЈдЊЃЉИУЦѓвЕ2020ФъвЛМОЖШЃЈЫАПюЫљЪєЦкЃЉЁЖдіжЕЫАФЩЫАЩъБЈБэЃЈаЁЙцФЃФЩЫАШЫЪЪгУ)ИНСазЪСЯЁЗЬюБЈШчЯТЫљЪОЃК

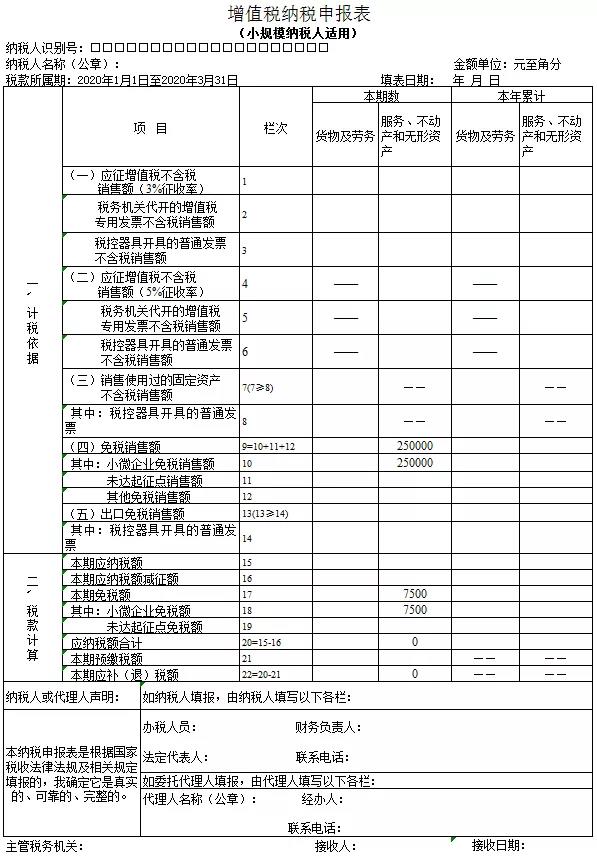

ашвЊзЂвтЕФЪЧЃКЕк8РИВЛКЌЫАЯњЪлЖю+ВюЖюИЈжњЙЄОпЕк2ааЁА3%еїЪеТЪЕФЗўЮёЁЂВЛЖЏВњКЭЮоаЮзЪВњЁБ ЁАПлГ§КѓЁБЁАгІФЩЫАЖюЁБ=ВюЖюИЈжњЙЄОпЕк2ааЁА3%еїЪеТЪЕФЗўЮёЁЂВЛЖЏВњКЭЮоаЮзЪВњЁБ ЁАПлГ§КѓЁБЁАКЌЫАЃЈУтЫАЃЉЯњЪлЖюЁБЁЃ3.ЁЖдіжЕЫАФЩЫАЩъБЈБэЃЈаЁЙцФЃФЩЫАШЫЪЪгУЃЉЁЗЃКИУЦѓвЕЯњЪлЛѕЮягІЬюаДжСЁАЛѕЮяМАРЭЮёЁБСаЖдгІЕФЯрЙиРИДЮЁЃЕк9РИЁАУтЫАЯњЪлЖюЁБ=250000ЃЈдЊЃЉЕк10РИЁАаЁЮЂЦѓвЕУтЫАЯњЪлЖюЁБ=250000ЃЈдЊЃЉЕк17РИЁАБОЦкУтЫАЖюЁБ=250000ЁС3%=7500ЃЈдЊЃЉЕк18РИЁАаЁЮЂЦѓвЕУтЫАЖюЁБ=7500ЃЈдЊЃЉЕк22РИЁАБОЦкгІВЙЃЈЭЫЃЉЫАЖюЁБ=0ЃЈдЊЃЉИУЦѓвЕ2020ФъвЛМОЖШЃЈЫАПюЫљЪєЦкЃЉЁЖдіжЕЫАФЩЫАЩъБЈБэЃЈаЁЙцФЃФЩЫАШЫЪЪгУ)ЁЗЬюБЈШчЯТЫљЪОЃК

ИУЦѓвЕ2020ФъвЛМОЖШЮоашНЩФЩдіжЕЫАЫАПюЁЃ

ББОЉЕиЧјФГЦѓвЕЮЊдіжЕЫАаЁЙцФЃФЩЫАШЫЃЌ2020Фъ1-2дТЯњЪлЛѕЮяШЁЕУЪеШы41.2ЭђдЊЃЌздааПЊОпдіжЕЫАзЈгУЗЂЦБЃЌН№Жю400000дЊЃЌЫАЖю12000дЊЃЛ3дТвђШЅФъЯњЪлЛѕЮявЕЮёШЁЯћЃЌПЊОпКьзждіжЕЫАзЈгУЗЂЦБЃЌН№Жю-100000дЊЃЌЫАЖю-3000дЊЃЛЯњЪлЛѕЮяШЁЕУЪеШы202000дЊЃЌПЊОпдіжЕЫАзЈгУЗЂЦБЃЛЬсЙЉМјжЄзЩбЏЗўЮёШЁЕУЯњЪлЪеШы202000дЊЃЌПЊОпдіжЕЫАзЈгУЗЂЦБЃЛЬсЙЉбаЗЂКЭММЪѕЗўЮёШЁЕУЯњЪлЪеШы303000дЊЃЌПЊОпдіжЕЫАЦеЭЈЗЂЦБЁЃ

ИљОн2020Фъ13КХЙЋИцЙцЖЈЃКЁАзд2020Фъ3дТ1ШежС5дТ31ШеЃЌГ§КўББЪЁЭтЃЌЦфЫћЪЁЁЂзджЮЧјЁЂжБЯНЪаЕФдіжЕЫАаЁЙцФЃФЩЫАШЫЃЌЪЪгУ3%еїЪеТЪЕФгІЫАЯњЪлЪеШыЃЌМѕАД1%еїЪеТЪеїЪедіжЕЫАЃЛЪЪгУ3%дЄеїТЪЕФдЄНЩдіжЕЫАЯюФПЃЌМѕАД1%дЄеїТЪдЄНЩдіжЕЫАЁБМА2020Фъ5КХЙЋИцЕквЛЬѕЁЂЕкЖўЬѕЙцЖЈЃКЁАвЛЁЂдіжЕЫАаЁЙцФЃФЩЫАШЫШЁЕУгІЫАЯњЪлЪеШыЃЌФЩЫАвхЮёЗЂЩњЪБМфдк2020Фъ2дТЕзвдЧАЃЌЪЪгУ3%еїЪеТЪеїЪедіжЕЫАЕФЃЌАДее3%еїЪеТЪПЊОпдіжЕЫАЗЂЦБЃЛФЩЫАвхЮёЗЂЩњЪБМфдк2020Фъ3дТ1ШежС5дТ31ШеЃЌЪЪгУМѕАД1%еїЪеТЪеїЪедіжЕЫАЕФЃЌАДее1%еїЪеТЪПЊОпдіжЕЫАЗЂЦБЁЃЁБИУЦѓвЕФЩЫАвхЮёЗЂЩњЪБМфдк3дТЕФИїЯюЪеШыЃЌгІАДее1%еїЪеТЪПЊОпдіжЕЫАЗЂЦБ......МѕАД1%еїЪеТЪеїЪедіжЕЫАЕФЃЌАДЯТСаЙЋЪНМЦЫуЯњЪлЖюЃКЯњЪлЖю=КЌЫАЯњЪлЖю/ЃЈ1+1%ЃЉЁБЁЃвђДЫИУЦѓвЕ3дТЯњЪлЛѕЮяВЛКЌЫАЯњЪлЖю=202000ЁТЃЈ1+1%ЃЉ=200000ЃЈдЊЃЉЃЛЬсЙЉМјжЄзЩбЏЗўЮёВЛКЌЫАЯњЪлЖю=202000ЁТЃЈ1+1%ЃЉ=200000ЃЈдЊЃЉЃЛЬсЙЉбаЗЂКЭММЪѕЗўЮёВЛКЌЫАЯњЪлЖю=303000ЁТЃЈ1+1%ЃЉ=300000ЃЈдЊЃЉЁЃ

ИљОн2020Фъ5КХЙЋИцЙцЖЈЃКЁАдіжЕЫАаЁЙцФЃФЩЫАШЫШЁЕУгІЫАЯњЪлЪеШыЃЌФЩЫАвхЮёЗЂЩњЪБМфдк2020Фъ2дТЕзвдЧАЃЌвбАД3%еїЪеТЪПЊОпдіжЕЫАЗЂЦБЃЌЗЂЩњЯњЪлелШУЁЂжажЙЛђепЭЫЛиЕШЧщаЮашвЊПЊОпКьзжЗЂЦБЕФЃЌАДее3%еїЪеТЪПЊОпКьзжЗЂЦБЃЛПЊЦБгаЮѓашвЊжиаТПЊОпЕФЃЌгІАДее3%еїЪеТЪПЊОпКьзжЗЂЦБЃЌдйжиаТПЊОпе§ШЗЕФРЖзжЗЂЦБЁЃЁБвђДЫИУЦѓвЕ3дТЗЂЩњШЅФъЯњЛѕЭЫЛигІАДеед3%еїЪеТЪПЊОпКьзжзЈгУЗЂЦБЁЃИУЦѓвЕ2020ФъЕквЛМОЖШЯњЪлЖюЮЊ=412000ЁТЃЈ1+3%ЃЉ-103000ЁТЃЈ1+3%ЃЉ+202000ЁТЃЈ1+1%ЃЉ+202000ЁТЃЈ1+1%ЃЉ+303000ЁТЃЈ1+1%ЃЉ=1000000ЃЈдЊЃЉИљОн2020Фъ5КХЙЋИцЕкШ§ЬѕЙцЖЈЃК......МѕАД1%еїЪеТЪеїЪедіжЕЫАЕФЯњЪлЖюгІЕБЬюаДдкЁЖдіжЕЫАФЩЫАЩъБЈБэЃЈаЁЙцФЃФЩЫАШЫЪЪгУЃЉЁЗЁАгІеїдіжЕЫАВЛКЌЫАЯњЪлЖюЃЈ3%еїЪеТЪЃЉЁБЯргІРИДЮЃЌЖдгІМѕеїЕФдіжЕЫАгІФЩЫАЖюАДЯњЪлЖюЕФ2%МЦЫуЬюаДдкЁЖдіжЕЫАФЩЫАЩъБЈБэЃЈаЁЙцФЃФЩЫАШЫЪЪгУЃЉЁЗЁАБОЦкгІФЩЫАЖюМѕеїЖюЁБМАЁЖдіжЕЫАМѕУтЫАЩъБЈУїЯИБэЁЗМѕЫАЯюФПЯргІРИДЮЁЃвђДЫЃЌИУЦѓвЕ3дТЯњЪлЛѕЮягІФЩЫАЖюМѕеїЖю=200000*2%=4000ЃЈдЊЃЉЃЛМјжЄзЩбЏЗўЮёгІФЩЫАЖюМѕеїЖю=200000*2%=4000ЃЈдЊЃЉЃЛбаЗЂКЭММЪѕЗўЮёгІФЩЫАЖюМѕеїЖю=300000*2%=6000ЃЈдЊЃЉЁЃИљОн2019Фъ13КХЙЋИцеўВпЙцЖЈЁА2019Фъ1дТ1ШежС2021Фъ12дТ31ШеаЁЙцФЃФЩЫАШЫЗЂЩњдіжЕЫАгІЫАЯњЪлааЮЊЃЌКЯМЦдТЯњЪлЖюЮДГЌЙ§10ЭђдЊЃЈвд1ИіМОЖШЮЊ1ИіФЩЫАЦкЕФЃЌМОЖШЯњЪлЖюЮДГЌЙ§30ЭђдЊЃЉЕФЃЌУтеїдіжЕЫАЁЃЁБИУФЩЫАШЫ2020ФъвЛМОЖШВЛКЌЫАЯњЪлЪеШыЮЊ100ЭђдЊЃЌГЌЙ§30ЭђдЊЃЌВЛПЩвдЯэЪмаЁЮЂЦѓвЕУтеїдіжЕЫАгХЛнеўВпЁЃ1.ЁЖдіжЕЫАМѕУтЫАЩъБЈУїЯИБэЁЗЃКЕк2ааЁАМѕЫАаджЪДњТыМАУћГЦЁБбЁдёЁА0001011608|SXA031901121ЖдКўББЪЁЭтЕФаЁЙцФЃФЩЫАШЫМѕАД1%еїЪеТЪеїЪедіжЕЫАЁБЁЃЕк2ааЁАБОЦкЗЂЩњЖюЁБ=200000*2%+200000*2%+300000*2%=14000ЃЈдЊЃЉЕк2ааЁАБОЦкгІЕжМѕЫАЖюЁБ=ЁАЦкГѕгрЖюЁБ+ЁАБОЦкЗЂЩњЖюЁБ=0+14000=14000ЃЈдЊЃЉЕк2ааЁАБОЦкЪЕМЪЕжМѕЫАЖюЁБИљОнЬюБэЫЕУїЙцЖЈЃЌаЁЙцФЃФЩЫАШЫЬюаДЪБЃЌЕк1ааЁАКЯМЦЁББОСаЪ§=ЩъБЈБэжїБэЕк16РИЁАБОЦкгІФЩЫАЖюМѕеїЖюЁБЁАБОЦкЪ§ЁБЃЌЖјЩъБЈБэжїБэЕк16РИЁАБОЦкгІФЩЫАЖюМѕеїЖюЁБЁАБОЦкЪ§ЁБаЁгкЛђЕШгкЕк15РИЁАБОЦкгІФЩЫАЖюЁБЪБЃЌАДБОЦкМѕеїЖюЪЕМЪЬюаДЃЛЕББОЦкМѕеїЖюДѓгкЕк15РИЁАБОЦкгІФЩЫАЖюЁБЪБЃЌАДБОЦкЕк15РИЬюаДЃЌБОЦкМѕеїЖюВЛзуЕжМѕВПЗжНсзЊЯТЦкМЬајЕжМѕЁЃИУФЩЫАШЫЕБЦкНігаДЫвЛЯюМѕеїЯюФПЃЌЩъБЈБэжїБэЕк15РИЁАЛѕЮяМАРЭЮёЁБСа=15000ЃЌДѓгкЯњЪлЛѕЮяЫљВњЩњЕФМѕеїЖю4000дЊЃЌЩъБЈБэжїБэЕк15РИЁАЗўЮёЁЂВЛЖЏВњКЭЮоаЮзЪВњЁБСа=15000дЊЃЌДѓгкЗўЮёЫљВњЩњЕФМѕеїЖю10000дЊЃЌвђДЫЕк2ааЁАБОЦкЪЕМЪЕжМѕЫАЖюЁБ=4000+10000=14000ЃЈдЊЃЉЁЃИУЦѓвЕ2020ФъвЛМОЖШ(ЫАПюЫљЪєЦкЃЉЁЖдіжЕЫАМѕУтЫАЩъБЈУїЯИБэЁЗЬюБЈШчЯТЫљЪОЃК

2.ЁЖдіжЕЫАФЩЫАЩъБЈБэЃЈаЁЙцФЃФЩЫАШЫЪЪгУЃЉЁЗЃКИУЦѓвЕЬсЙЉЯњЪлЛѕЮяЪеШыгІЬюаДжСЁАЛѕЮяМАРЭЮёЁБСаЖдгІЕФЯрЙиРИДЮЃЌМјжЄзЩбЏЗўЮёЁЂбаЗЂКЭММЪѕЗўЮёгІЬюаДжСЁАЗўЮёЁЂВЛЖЏВњКЭЮоаЮзЪВњЁБСаЖдгІЕФЯрЙиРИДЮЁЃЕк1РИЁАгІеїдіжЕЫАВЛКЌЫА ЯњЪлЖюЃЈ3%еїЪеТЪЃЉЁБЁАЛѕЮяМАРЭЮёЁБСаДЮ=400000-100000+200000=500000ЃЈдЊЃЉЃЛЕк1РИЁАгІеїдіжЕЫАВЛКЌЫА ЯњЪлЖю(3%еїЪеТЪЃЉЁБЁАЗўЮёЁЂВЛЖЏВњКЭЮоаЮзЪВњЁБСаДЮ=200000+300000=500000ЃЈдЊЃЉЃЛЕк2РИЁАЫАЮёЛњЙиДњПЊЕФдіжЕЫАзЈгУЗЂЦБВЛКЌЫАЯњЪлЖюЁБ ЁАЛѕЮяМАРЭЮёЁБСаДЮ =400000-100000+200000=500000ЃЈдЊЃЉЃЛЕк2РИЁАЫАЮёЛњЙиДњПЊЕФдіжЕЫАзЈгУЗЂЦБВЛКЌЫАЯњЪлЖюЁБ ЁАЗўЮёЁЂВЛЖЏВњКЭЮоаЮзЪВњЁБСаДЮ=200000ЃЈдЊЃЉЃЛЕк3РИЁАЫАПиЦїОпПЊОпЕФЦеЭЈЗЂЦБВЛКЌЫАЯњЪлЖюЁБЁАЗўЮёЁЂВЛЖЏВњКЭЮоаЮзЪВњЁБСаДЮ=300000ЃЈдЊЃЉЃЛЕк15РИЁАБОЦкгІФЩЫАЖюЁБЁАЛѕЮяМАРЭЮёЁБСаДЮ=500000*3%=15000ЃЈдЊЃЉЃЛЕк15РИЁАБОЦкгІФЩЫАЖюЁБЁАЗўЮёЁЂВЛЖЏВњКЭЮоаЮзЪВњЁБСаДЮ=500000*3%=15000ЃЈдЊЃЉЃЛЕк16РИЁАБОЦкгІФЩЫАЖюМѕеїЖюЁБЁАЛѕЮяМАРЭЮёЁБСаДЮ=200000*2%=4000ЃЈдЊЃЉЃЛЕк16РИЁАБОЦкгІФЩЫАЖюМѕеїЖюЁБЁАЗўЮёЁЂВЛЖЏВњКЭЮоаЮзЪВњЁБСаДЮ=200000*2%+300000*2%=10000ЃЈдЊЃЉЃЛЕк20РИЁАгІФЩЫАЖюКЯМЦЁБЁАЛѕЮяМАРЭЮёЁБСаДЮ=15000-4000=11000ЃЈдЊЃЉЃЛЕк20РИЁАгІФЩЫАЖюКЯМЦЁБЁАЗўЮёЁЂВЛЖЏВњКЭЮоаЮзЪВњЁБСаДЮ=15000-10000=5000ЃЈдЊЃЉЃЛЕк22РИЁАБОЦкгІВЙЃЈЭЫЃЉЫАЖюЁБЁАЛѕЮяМАРЭЮёЁБСаДЮ=11000ЃЈдЊЃЉЃЛЕк22РИЁАБОЦкгІВЙЃЈЭЫЃЉЫАЖюЁБЁАЗўЮёЁЂВЛЖЏВњКЭЮоаЮзЪВњЁБСаДЮ=5000ЃЈдЊЃЉЃЛИУЦѓвЕ2020ФъвЛМОЖШЃЈЫАПюЫљЪєЦкЃЉЁЖдіжЕЫАФЩЫАЩъБЈБэЃЈаЁЙцФЃФЩЫАШЫЪЪгУЃЉЁЗЬюБЈШчЯТЫљЪОЃК